预计负债精讲篇丨ACCA Cloud

- 2021年02月19日

- 14:48

- 来源:ACCA学习帮

- 阅读:(115)

2024ACCA备考资料

- 财务英语入门

- 历年考题答案

- 2024考纲白皮书

- 2024考前冲刺资料

- 高顿内部名师讲义

- 高顿内部在线题库

摘要:零基础入门FA科目之Provision预计负债精讲,请认真阅读,做好笔记。 再送大家一个2021ACCA资料包,可以分享给小伙伴,自提,戳: ACCA资料【新手指南】+内...

文丨Maureen老师

Hello,大家好,我是Maureen老师,今天为大家带来的是FA中的Provision。Provision预计负债是企业资产负债表中常见的负债类科目。它的特殊性让许多学习它的同学感到困惑,为解决大家的困惑,今天将结合具体企业——中兴通讯股份有限公司,带大家深入感受预计负债这个特殊的负债类科目。

预计负债是什么?

预计负债是什么?它是一项负债。因此,它首先满足负债的确认条件,分别是:企业具有付款的现时义务(现在需要承担的义务);为了偿还该负债,经济利益流出企业的可能性是很可能的;流出的经济利益是能够可靠地计量的。

但是预计负债是一项特殊的负债,相比其他负债类科目,它的时间或者金额具有不确定性。比如,它最终具体的金额是多少可能无法现在丝毫不差的确定,或者企业具体什么时间支付这笔负债尚不确定。

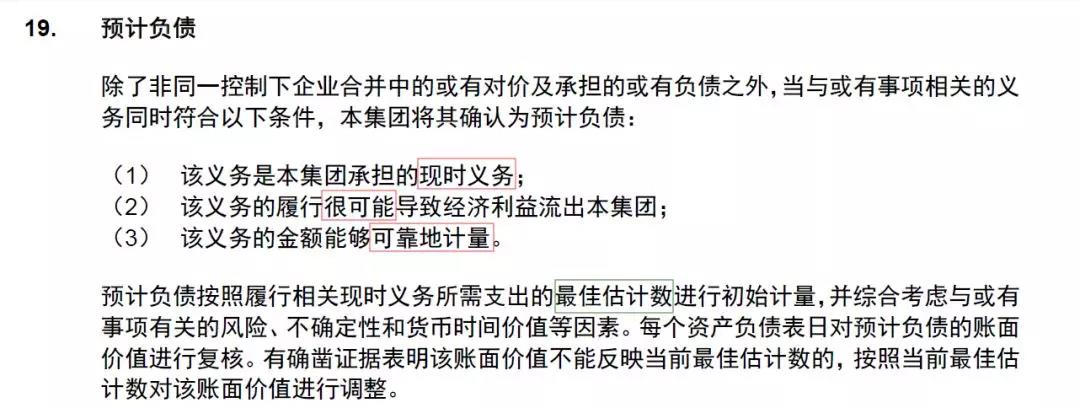

在中兴通讯股份有限公司2018年年度财务报告中,其严格按照负债的确认条件,对预计负债的确认表示如下:

在简单明了地表明预计负债的确认条件之后,其表明预计负债按照履行相关现时义务所需支出的最佳估计数进行初始计量,说明在预计负债确认时,其金额是估计的,体现了预计负债金额不确定性的特点。

预计负债具体类型?

满足预计负债条件的负债有很多种。比如合同预计亏损,比如环境恢复成本,又比如未决诉讼,再比如质量保证金等。在FA科目中,常见的预计负债类型为未决诉讼与质量保证金。而合同预计亏损和坏境恢复成本等将会在大家后续FR以及SBR的课程中深入学习。因此接下来将详细为大家介绍未决诉讼与质量保证金这两类预计负债。

未决诉讼:未决诉讼指尚未终结的诉讼,即诉讼过程尚未结束,还在进行过程中。由于在进行中,且若企业败诉,则负有支付原告提出的赔偿要求的责任。但是即便对于此项未决诉讼,公司已经确定其满足负债的定义,但是它具体需要支付多少,在诉讼未结束时并不能确定,所以它满足预计负债的条件,成为一项特殊的负债。

产品质量保证准备:产品质量保证准备是指企业在销售过程中,对其产品质量产生问题而预提的很可能需要承担的义务。由于具体有多少产品会出现问题以及何时会出现问题尚不知晓,即该项负债的时间与金额具有不确定性,所以其是一项预计负债。

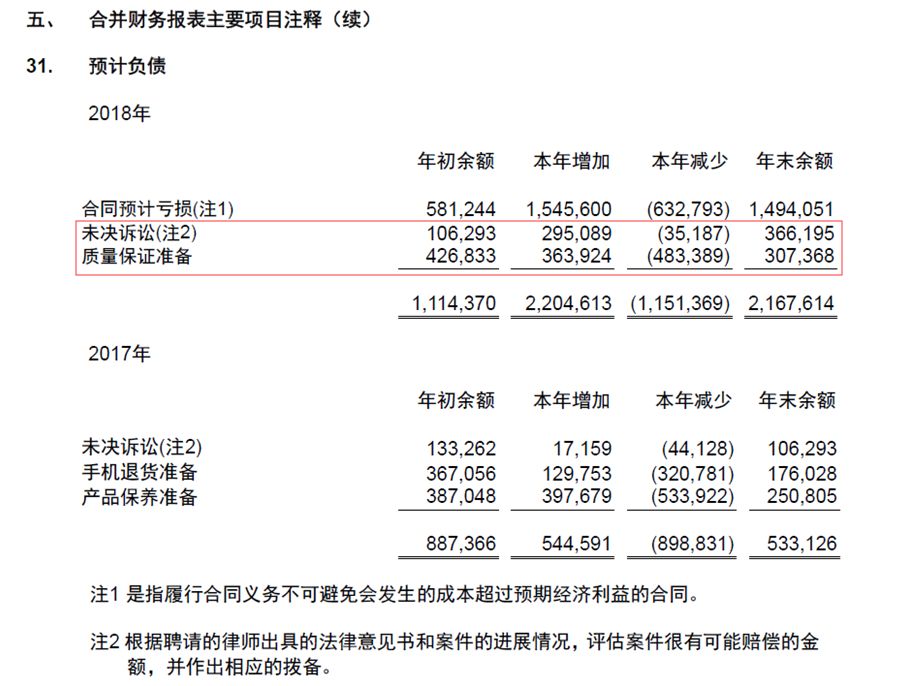

注:此截图来自中兴通讯股份有限公司

2018年年度财务报告

预计负债金额如何确定?

第二部分,我们通过未决诉讼与产品质量保证金两个例子再次讲述了预计负债的确认条件,当确认为预计负债之后,其金额又该如何确定呢?上面有提到,中兴通讯对于预计负债金额的确定采用了最佳估计数,最佳估计数也是预计负债金额确定的方法。其主要包含两种,分别如下:

最有可能结果:最有可能的结果是指以最有可能出现的金额作为预计负债的金额。比如,一场未决诉讼,其很有可能败诉,因此企业有赔偿的义务,但是其赔偿10万的可能性为70%,赔偿5万的可能性为20%,赔偿1万的可能性是10%。那么依据最有可能结果是10万,因此这场诉讼产生的预计负债的今金额为10万。

在中兴通讯案例中,共有9个未决诉讼,例如2005年8月,印度某一咨询公司通过海外仲裁方式向本公司索偿顾问费、代理费及相关损害约171.4万美元。后该咨询公司又将索赔总额增加至约227万美元;2006年8月某客户提出仲裁申请,要求本公司赔偿合同违约损失等,每一个未决诉讼都是按照最有可能出现的金额计量。最后中兴通讯附注中显示有关未决诉讼的期末余额366195千元是该9项未决诉讼最有可能结果加总。该方法适用于未决诉讼这样的单一事项(single events)。

期望值法:期望值法是将有可能出现的结果乘以相应结果出现的比例,再加总出的金额作为预计负债的金额。比如,企业销售产品出去,10%可能质量保证金为10万,60%可能质量保证金为5万,30%可能质量保证金为3万,那最终预计负债的金额为10%*10 60%*5 30%*3=4.9。该方法适用于产品质量保证准备这样的大规模事件(large population)。

预计负债如何做账?

预计负债是资产负债表科目,显示在资产负债表上的是企业多年来预计负债的累计值。当新的预计负债产生时,预计负债增加,记录在贷方,根据复式记账法原理,由于预计负债增加会产生相应的与预计负债相关的费用,因此借方费用增加。分录为DR expense CR provision。

预计负债减少有两种可能,第一,原本是按照最佳估计数来记录的,到年底时,最佳估计数变少了,所以要减少预计负债的金额,同时减少之前多记录的费用,分录为DR provision CR expense,此情况即为中兴通讯2018年度年报中所描述的,期末调整最佳估计数。第二,预计负债被支付了,所以该预计负债已经成为了过去式。分录为DR provision CR cash。

最后根据以上截图,可以得出:期初预计负债本年增加-本年减少=期末预计负债。最后期末预计负债即显示在资产负债表上预计负债的累计值。

以上便是关于provision的讲解,看完整篇文章的你,相信已经对provision有更加深入地了解。本期的知识点讲解到此结束,下期再见。

再送大家一个今年新版的ACCA资料包,可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

推荐:考生都在用的ACCA资料>>【领取2023ACCA完整资料】 (资料包含ACCA必考点总结,提升备考效率,加分必备)

版权声明:

1、凡本网站注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

2、经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

3、本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

4、如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

分享到:

急速通关计划

ACCA全球私播课

周末面授班

其他课程

报考指南

最新ACCA备考机经

价值1288元 考试必备资料 免费领取 高顿ACCA研究院独家出品

价值1288元 考试必备资料 免费领取 高顿ACCA研究院独家出品

领取ACCA资料包

大家都在看

-

阅读(9579)

阅读(9579) -

阅读(9083)

-

阅读(9068)

-

阅读(8764)

-

阅读(8739)

日排行 • 周排行

- 1 acca课程体系?acca考试具体内容有哪些?

- 2 ACCA FM | NPV和IRR两大评估方式+对比

- 3 acca考试具体内容有哪些?

- 4 acca考出来对进四大有帮助吗?

- 5 ACCA让我不再迷茫,打开全新视野!

- 6 超详细ACCA报考流程

- 7 ACCA F2重要考点解析

- 8 FA之Provision如何拿满分丨ACCA Cloud

- 9 ACCA知识点:增值激励计划

- 10 ACCA考试科目这盘“大餐“怎么搭配最“营养”

- 1 2023年ACCA考试科目通过率排名:哪些科目最容易通过?

- 2 2024年参加12月acca考试带什么?准考证可以打印了吗?

- 3 2024年accaf1裸考能过吗?历年通过率多少?

- 4 定了!2023年acca要考几年能考下来?要考几科才可以拿出去面试?

- 5 2024年acca要考几门?按什么顺序考?

- 6 2023年申请acca免考科目的条件?最多可以免考几门科目?

- 7 2023年哪些大学财会专业比较好?没错了,就是这几所!

- 8 acca学姐来解答2023年acca是什么考试?各科目全称是什么?

- 9 速看!2023年会计学acca是什么意思?一文教你看懂!

- 10 定了!2023年acca考位满了还有可能报上吗?

-

ACCA考试热门词

-

ACCA内部备考资料高顿ACCA为您免费提供全新ACCA资料,包括历年考题、考官报考、考官文章、考纲解析、学霸笔记、内部讲义等,同时还助您了解新学员报名注册指南、机考报考考试引导、OBU&UOL申请攻略等,点击免费获取。

-

- ACCA常见问题

- ACCA推荐阅读

- ACCA考试资讯

- ACCA原创文章

- ACCA学霸分享

- ACCA常见问答

-

- 关于高顿

- 官方白金级认证

- 新东方战略合作伙伴

- 前程无忧战略合作伙伴

扫码加入ACCA全国考友群