预算管理之Flexible Budget(下篇) | ACCA Cloud

- 2020年12月28日

- 14:42

- 来源:高顿ACCA

- 阅读:(123)

2024ACCA备考资料

- 财务英语入门

- 历年考题答案

- 2024考纲白皮书

- 2024考前冲刺资料

- 高顿内部名师讲义

- 高顿内部在线题库

摘要:同学们大家好~,老师通过后台同学们的反馈发现大家对于flexible budget存在较大的疑惑。 但是flexible budget是咱们MA中的必考在知识点,同时这个知识点可能以...

同学们大家好~,老师通过后台同学们的反馈发现大家对于flexible budget存在较大的疑惑。

但是flexible budget是咱们MA中的必考在知识点,同时这个知识点可能以大题或者小题的形式进行考察,因此是同学们一定要掌握的内容哦。

再送大家一个今年新版的ACCA资料包,可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

那咱们今天就接着上期继续总结关于flexible budget的知识点和考试题型

Q1 Flexible budget-计算题

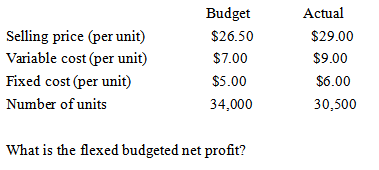

例题二:基于实际生产活动水平例题二:基于实际生产活动水平

The following statement shows information related to the production and sale of a product of Gaodun company.

Answer:$424750

解析:

本道题目根据成本性态直接明确了成本类别,所以同学们不需要再对于成本进行分类,但是当成本无法直接区分时,需要像上一个例题根据成本性态进行区分,然后再计算。

Net profit=sales-total variable cost-total fixed cost

此时计算的是flexed budgeted net profit,所以基于实际数量

Sales=预计单价*实际数量=26.5*30500=$808250

Variable cost=预计单价*实际数量=7*30500=$213500

对于fixed cost大家要注意了,题目中显示的是fixed cost的单价,但是根据固定成本的特点:

总价不变,不随着数量的变化而变化,那么此时无论是弹性预算还是固定预算都是基于budget fixed cost=budget volume*budget cost per unit=5*34000=$170000

flexed budgeted net profit=808250-213500-170000=$424750

Q2 Flexible budget-文字题

对于弹性预算的文字题,通常就是问以下情况适用于固定预算还是弹性预算。

这个其实就是对固定预算和弹性预算之间的差异,再进行选择。固定预算和弹性预算之间只存在数量间的差异,价格是一致的,固定预算下基于预计数量,数量不发生变化,弹性预算下基于不同生产活动水平,数量发生变化。差异只有数量,那么我们可以围绕数量从以下两个角度去判断:

1,数量是否时常变化:时常变化用弹性预算会更加精确,较为固定用固定预算即可。

比如:

a.企业每个期间内数量会产生变化,那么此时用弹性预算会更加精确合适

b.销售部门要达成销售目标,对销售部门而言,销售目标不能是动态变化的,是年初定死的目标,销售人员才会朝着这个固定的目标努力,所以此时fixed budget更合适。

c.公司的主预算(master budget),master budget是整个公司根据各部门的预算进行沟通和汇总得来的,是基于整个公司的主预算,包含了资产负债表,利润表和现金流量表。一般在一个经营周期内是不会改变的,所以用固定预算更为合适。

2,数量对于总成本的影响程度:

Total cost=total variable cost+total fixed cost,对于变动成本会受数量的影响,总变动成本随着数量的变化而变化;对于固定成本不受数量的影响。

所以当变动成本占总成本比例较大时,数量的变化对于总成本的影响较大,此时用弹性预算更合理。

当固定成本占比较大时,数量的变化对于总成本的影响较小,固定预算和弹性预算下的成本都是一致的,此时用固定预算即可。

03 Summary

以上是关于flexible budget的相关内容,在考试中如果不出大题考试分值为4分左右,如果出大题考试总分值在10-12分左右。

推荐:考生都在用的ACCA资料>>【领取2023ACCA完整资料】 (资料包含ACCA必考点总结,提升备考效率,加分必备)

版权声明:

1、凡本网站注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

2、经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

3、本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

4、如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

分享到:

急速通关计划

ACCA全球私播课

周末面授班

其他课程

报考指南

最新ACCA备考机经

价值1288元 考试必备资料 免费领取 高顿ACCA研究院独家出品

价值1288元 考试必备资料 免费领取 高顿ACCA研究院独家出品

领取ACCA资料包

大家都在看

-

阅读(9579)

阅读(9579) -

阅读(9083)

-

阅读(9068)

-

阅读(8764)

-

阅读(8739)

日排行 • 周排行

- 1 acca课程体系?acca考试具体内容有哪些?

- 2 ACCA FM | NPV和IRR两大评估方式+对比

- 3 acca考试具体内容有哪些?

- 4 acca考出来对进四大有帮助吗?

- 5 ACCA让我不再迷茫,打开全新视野!

- 6 超详细ACCA报考流程

- 7 ACCA F2重要考点解析

- 8 FA之Provision如何拿满分丨ACCA Cloud

- 9 ACCA知识点:增值激励计划

- 10 ACCA考试科目这盘“大餐“怎么搭配最“营养”

- 1 2023年ACCA考试科目通过率排名:哪些科目最容易通过?

- 2 2024年参加12月acca考试带什么?准考证可以打印了吗?

- 3 2024年accaf1裸考能过吗?历年通过率多少?

- 4 定了!2023年acca要考几年能考下来?要考几科才可以拿出去面试?

- 5 2024年acca要考几门?按什么顺序考?

- 6 2023年申请acca免考科目的条件?最多可以免考几门科目?

- 7 2023年哪些大学财会专业比较好?没错了,就是这几所!

- 8 acca学姐来解答2023年acca是什么考试?各科目全称是什么?

- 9 速看!2023年会计学acca是什么意思?一文教你看懂!

- 10 定了!2023年acca考位满了还有可能报上吗?

-

ACCA考试热门词

-

ACCA内部备考资料高顿ACCA为您免费提供全新ACCA资料,包括历年考题、考官报考、考官文章、考纲解析、学霸笔记、内部讲义等,同时还助您了解新学员报名注册指南、机考报考考试引导、OBU&UOL申请攻略等,点击免费获取。

-

- ACCA常见问题

- ACCA推荐阅读

- ACCA考试资讯

- ACCA原创文章

- ACCA学霸分享

- ACCA常见问答

-

- 关于高顿

- 官方白金级认证

- 新东方战略合作伙伴

- 前程无忧战略合作伙伴

扫码加入ACCA全国考友群