ACCA新考纲丨FA(F3)科目考纲变动详解(附******考纲+思维导图领取)

- 2019年03月28日

- 11:21

- 来源:高顿财经ACCA

- 阅读:(145)

2022ACCA备考资料

- 财务英语入门

- 历年考题答案

- 2022考纲白皮书

- 2022考前冲刺资料

- 高顿内部名师讲义

- 高顿内部在线题库

摘要:ACCA官方考纲变动!适用于2019-2020年的英文版考纲新鲜出炉!学习帮特邀高顿Jake老师,为大家详细解读FA科目考纲变动细节,教你把握考试方向,高效备考!...

ACCA官方考纲变动!适用于2019-2020年的英文版考纲新鲜出炉!学习帮特邀高顿Jake老师,为大家详细解读FA科目考纲变动细节,教你把握考试方向,高效备考!

文末ACCA学习帮专属福利:FA科目******考纲+思维导图!免费领取,速来!

文丨高顿Jake老师

*本文为高顿Jake老师精心总结,原创版权归属ACCA学习帮,未经授权不得抄袭,侵权必究!

科目关联

Relational diagram

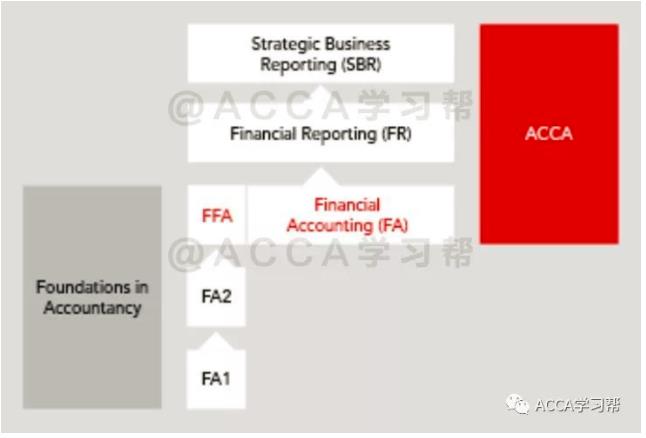

Financial Accounting(FA)作为ACCA体系中财务会计这条主线的第一门课程,近年来一直在增添考纲内容,旨在使学员在后续的学习中与Financial Reporting(FR)的衔接更加顺畅。

尤其是professional阶段的Corporate Reporting(CR)改革成现在的Strategic Business Reporting(SBR)之后,将更加侧重于考察学生对会计准则在商业上的运用,所以对于会计报表知识的考察将在FA与FR中升上一级。

课程框架

Framework

课程框架还是保持原有的8个板块,其中大部分板块的内容与旧考纲没有差别,这次新考纲的变化主要体现在:

Part B:The quantitative characteristic of financial information;Part D:recording transactions and events;Part G:Peparing simple consolidated financial statements.

新考纲

New Syllabus

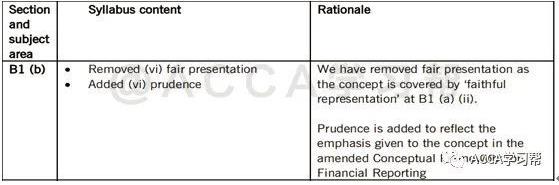

1.在会计信息质量特征这一个板块,移除了原有的'fair presentation',加上了'prudence'。这次的修改是源于新的财务报告概念框架。

2.其实prudence(谨慎性原则)是包含在最早的概念框架里面,而且是很重要的一个原则。在会计准则中很多地方都体现出这个原则。

3.比如存货期末以成本和可变现净值孰低法计量,计提预计负债等。都体现出不能高估资产,不能低估负债这一原则。

4.在2010年版的概念框架中,prudence被fair presentation所替代,但是这一修改引发了国际上会计界的巨大争议,于是这次新的概念框架又重新引入'prudence',并移除'fair presentation'。

在‘编制简单合并报表’板块中,移除了'participating interest',以及引入了对于‘associate entities’(联营企业)的权益法会计核算。

学员需足够重视这个新增的内容,对equity accounting的处理方法有所掌握。主要掌握当联营公司发股息或者产生利润时,投资方应该如果做账务处理。

FA科目******考纲+思维导图

FA科目是很多同学接触财务会计的第一门课,新考纲(2019.9-2020.6)的变动和细节问题都需要好好研究,这样才能更加精准地把握复习备考方向。

今天ACCA学习帮还给大家推荐一种复习方式:思维导图(脑图)。脑图可以帮助大家更加清晰地梳理各个章节的知识点,帮助大家更好地理解知识点的内在逻辑和关联性。借助脑图进行复习,可以将杂乱无章的概念细节有序地串联起来,钻得进去,跳得出来。

*本文作者高顿Jake老师,为ACCA学习帮原创文章,******版权归于本平台,受到原创保护。任何渠道的转载请后台留言联系授权,侵权必究。

文末ACCA学习帮专属福利:FA科目******考纲+思维导图!免费领取,速来!

文丨高顿Jake老师

*本文为高顿Jake老师精心总结,原创版权归属ACCA学习帮,未经授权不得抄袭,侵权必究!

科目关联

Relational diagram

Financial Accounting(FA)作为ACCA体系中财务会计这条主线的第一门课程,近年来一直在增添考纲内容,旨在使学员在后续的学习中与Financial Reporting(FR)的衔接更加顺畅。

尤其是professional阶段的Corporate Reporting(CR)改革成现在的Strategic Business Reporting(SBR)之后,将更加侧重于考察学生对会计准则在商业上的运用,所以对于会计报表知识的考察将在FA与FR中升上一级。

课程框架

Framework

课程框架还是保持原有的8个板块,其中大部分板块的内容与旧考纲没有差别,这次新考纲的变化主要体现在:

Part B:The quantitative characteristic of financial information;Part D:recording transactions and events;Part G:Peparing simple consolidated financial statements.

新考纲

New Syllabus

1.在会计信息质量特征这一个板块,移除了原有的'fair presentation',加上了'prudence'。这次的修改是源于新的财务报告概念框架。

2.其实prudence(谨慎性原则)是包含在最早的概念框架里面,而且是很重要的一个原则。在会计准则中很多地方都体现出这个原则。

3.比如存货期末以成本和可变现净值孰低法计量,计提预计负债等。都体现出不能高估资产,不能低估负债这一原则。

4.在2010年版的概念框架中,prudence被fair presentation所替代,但是这一修改引发了国际上会计界的巨大争议,于是这次新的概念框架又重新引入'prudence',并移除'fair presentation'。

在‘编制简单合并报表’板块中,移除了'participating interest',以及引入了对于‘associate entities’(联营企业)的权益法会计核算。

学员需足够重视这个新增的内容,对equity accounting的处理方法有所掌握。主要掌握当联营公司发股息或者产生利润时,投资方应该如果做账务处理。

FA科目******考纲+思维导图

FA科目是很多同学接触财务会计的第一门课,新考纲(2019.9-2020.6)的变动和细节问题都需要好好研究,这样才能更加精准地把握复习备考方向。

今天ACCA学习帮还给大家推荐一种复习方式:思维导图(脑图)。脑图可以帮助大家更加清晰地梳理各个章节的知识点,帮助大家更好地理解知识点的内在逻辑和关联性。借助脑图进行复习,可以将杂乱无章的概念细节有序地串联起来,钻得进去,跳得出来。

*本文作者高顿Jake老师,为ACCA学习帮原创文章,******版权归于本平台,受到原创保护。任何渠道的转载请后台留言联系授权,侵权必究。

推荐:考生都在用的ACCA资料>>【领取2022ACCA完整资料】 (资料包含ACCA必考点总结,提升备考效率,加分必备)

版权声明:

1、凡本网站注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

2、经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

3、本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

4、如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

急速通关计划

ACCA全球私播课

大学生雇主直通车计划

周末面授班

寒暑假冲刺班

其他课程

报考指南

2022年ACCA备考机经

价值1288元 考试必备资料 免费领取 高顿ACCA研究院******出品

价值1288元 考试必备资料 免费领取 高顿ACCA研究院******出品

领取ACCA资料包

大家都在看

-

阅读(200)

阅读(200) -

阅读(200)

阅读(200) -

阅读(200)

阅读(200) -

阅读(200)

阅读(200) -

阅读(200)

日排行 • 周排行

-

ACCA考试热门词

-

ACCA内部备考资料高顿ACCA为您免费提供2022年全新ACCA资料,包括历年考题、考官报考、考官文章、考纲解析、学霸笔记、内部讲义等,同时还助您了解新学员报名注册指南、机考报考考试引导、OBU&UOL申请攻略等,点击免费获取。

-

- ACCA常见问题

- ACCA推荐阅读

- ACCA考试资讯

- ACCA原创文章

- ACCA学霸分享

- ACCA常见问答

-

- 关于高顿

- 官方白金级认证

- 新******战略合作伙伴

- 前程无忧战略合作伙伴

扫码加入ACCA全国考友群