FR(F7)必考知识点 | NCA held for sale 精讲

- 2020年03月09日

- 14:49

- 来源:ACCA学习帮

- 阅读:(90)

2024ACCA备考资料

- 财务英语入门

- 历年考题答案

- 2024考纲白皮书

- 2024考前冲刺资料

- 高顿内部名师讲义

- 高顿内部在线题库

摘要:大家好,今天我们来看下Non current assets held for sale有关的知识点。 1 对于Non current assets held for sale,它和Non current assets以及Current assets是不一样的。 比如说...

大家好,今天我们来看下Non current assets held for sale有关的知识点。

1

对于Non current assets held for sale,它和Non current assets以及Current assets是不一样的。

比如说Non current assets中的PPE,它持有的目的就是作为企业的固定资产,长期持有的。再比如说Current assets中的inventory,一开始的目的就是为了交易而产生的。对于Non current assets held for sale它本身是可以使用很多年的,但是现在持有的时间不足一年了。

所以我们对于Non current assets held for sales是要单独列示在资产负债表中的。

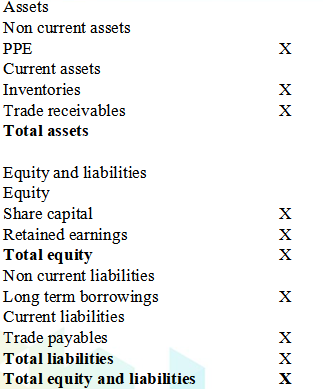

通常我们所看到的资产负债表是这样的:

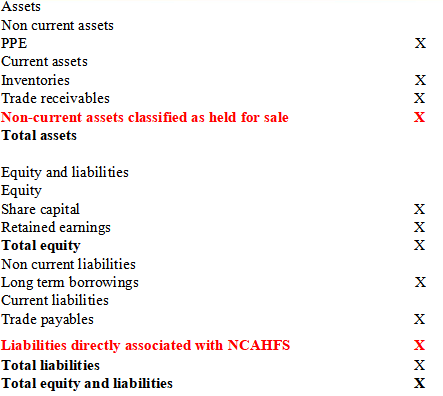

但是有了Non current assets held for sale之后,我们的报表就要变成这样:

所以大家在这里要知道的是Non current assets held for sale是需要单独列示在资产负债表中。

2

那么什么时候可以划分为Non current assets held for sale呢?它必须满足:

1.对于Non current assets held for sale,它必须是一个销售的交易,而不是持续的使用。

2.The asset must be available for immediate sale in its present condition.在当前可达到立即出售的条件。

3.Its sale must be highly probable.销售是非常有可能的。

那什么情况下,意味着是Its sale must be highly probable呢?

1.Management must be committed to a plan to sell the asset.管理层承诺有计划去卖。

2.There must be an active programme to locate a buyer.已经开展活动,很积极的去寻找买家。

3.The asset must be marketed for sale at a price that is reasonable in relation to its current fair value.资产的售价相对来说是合理的。

4.The sale should be expected to take place within one year from the date of classification.从划分日开始,销售会在一年内完成。

5.It is likely that significant changes to the plan will be made or that the plan will be withdrawn.该计划,基本上不能取消。

这就是highly probable的条件。

在这里,是有2个特殊的情况的:

第一种情况,如果因为不可控的因素,导致已经划分为NCA held for sale的资产,没有办法在一年内出售的,比如说政府出台了政策,导致没有办法再一年内出售了,这个时候,仍然是可以划分为NCA held for sale的。除此情况导致的没有办法在一年内卖出的,就要停止划分为NCA held for sale。

第二种情况,购买这个子公司的目的,一开始就是为了涨价之后再卖出的,那么如果想要在最开始就划分为持有待售,就必须要满足:1-一年内卖出;2-Highly probable的条件要在三个月之内完成。

3

那么接下来,我们再来看下与Non current assets held for sale计量有关的知识。

大家在这里要注意的是,Non current assets held for sale无折旧,无增值,只减值。

比如说固定资产在2019年6月30日的账面价值是50W,且在这一天的时候,划分成为了Non current asset held for sale。那么这个时候,我们要做的会计分录就是:

Dr NCAHFS 50W

Cr PPE 50W

并且在转为NCAHFS之后,就不能再计提折旧了。

而且NCAHFS它的减值是与众不同的,它是按照carrying amount与fair value less cost of disposal孰低来进行计量的。比如说减值之后的金额是47,那么这个时候,要做的会计分录就是Dr P&L 3 Cr NACHFS 3W,它的减值是要进入到利润表的。

知识点说完了,下周我们继续讲解关于Non current assets held for sale的相关题目~

推荐:考生都在用的ACCA资料>>【领取2023ACCA完整资料】 (资料包含ACCA必考点总结,提升备考效率,加分必备)

版权声明:

1、凡本网站注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

2、经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

3、本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

4、如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

分享到:

急速通关计划

ACCA全球私播课

周末面授班

其他课程

报考指南

******ACCA备考机经

价值1288元 考试必备资料 免费领取 高顿ACCA研究院******出品

价值1288元 考试必备资料 免费领取 高顿ACCA研究院******出品

领取ACCA资料包

大家都在看

-

阅读(9579)

阅读(9579) -

阅读(9083)

-

阅读(9068)

-

阅读(8764)

-

阅读(8739)

日排行 • 周排行

- 1 acca课程体系?acca考试具体内容有哪些?

- 2 ACCA FM | NPV和IRR两大评估方式+对比

- 3 acca考试具体内容有哪些?

- 4 acca考出来对进四大有帮助吗?

- 5 ACCA让我不再迷茫,打开全新视野!

- 6 超详细ACCA报考流程

- 7 ACCA F2重要考点解析

- 8 FA之Provision如何拿满分丨ACCA Cloud

- 9 ACCA知识点:增值激励计划

- 10 ACCA考试科目这盘“大餐“怎么搭配最“营养”

- 1 2023年ACCA考试科目通过率排名:哪些科目最容易通过?

- 2 2024年参加12月acca考试带什么?准考证可以打印了吗?

- 3 2024年accaf1裸考能过吗?历年通过率多少?

- 4 定了!2023年acca要考几年能考下来?要考几科才可以拿出去面试?

- 5 2024年acca要考几门?按什么顺序考?

- 6 2023年申请acca免考科目的条件?最多可以免考几门科目?

- 7 2023年哪些大学财会专业比较好?没错了,就是这几所!

- 8 acca学姐来解答2023年acca是什么考试?各科目全称是什么?

- 9 速看!2023年会计学acca是什么意思?一文教你看懂!

- 10 定了!2023年acca考位满了还有可能报上吗?

-

ACCA考试热门词

-

ACCA内部备考资料高顿ACCA为您免费提供全新ACCA资料,包括历年考题、考官报考、考官文章、考纲解析、学霸笔记、内部讲义等,同时还助您了解新学员报名注册指南、机考报考考试引导、OBU&UOL申请攻略等,点击免费获取。

-

- ACCA常见问题

- ACCA推荐阅读

- ACCA考试资讯

- ACCA原创文章

- ACCA学霸分享

- ACCA常见问答

-

- 关于高顿

- 官方白金级认证

- 新******战略合作伙伴

- 前程无忧战略合作伙伴

扫码加入ACCA全国考友群