考前冲刺丨PM(F5) 12月备考各part重难点梳理(上)

- 2019年11月22日

- 15:29

- 来源:高顿ACCA

- 阅读:(128)

2024ACCA备考资料

- 财务英语入门

- 历年考题答案

- 2024考纲白皮书

- 2024考前冲刺资料

- 高顿内部名师讲义

- 高顿内部在线题库

摘要:12月A考临近,帮主特邀欧阳老师帮助大家做冲刺备考,拿好小本本,做好笔记哦~ 再送大家一个2019ACCA资料包,可以分享给小伙伴,自提,戳: ACCA资料【新...

文丨高顿欧阳老师

ACCA会员,中国注册会计师,法律职业资格持证人。

曾任职于国内知名会计师事务所,大型房地产公司,TOP10证券公司投行部。

善于应用案例授课,对晦涩难懂的知识点进行降维、分解、剖析并及时强化。

欧阳老师本篇文章对分为两个部分,第一部分是对PM课程的每个part当中的重难点内容进行梳理,帮助大家查漏补缺;第二部分为同学们整理考试中Section C部分的答题技巧,助力同学们顺利通过考试。

第一部分

Part A

Part A我们学习的是组织业绩管理中的信息技术系统,在这里老师和大家强调两个知识点,一个是7种IT systems的特征,考试中可能描述某一个特征,要同学们进行判断这是属于哪一种信息系统,特别是新增的CRM;其二是考纲******增的big data,大家要熟知大数据的定义,它的三个特征volume、velocity、variety,会判断structured和unstructured数据。根据考纲,PART A是有可能会出现在section C中的,所以这些内容需要大家进行一些记忆。

Part B

Part B我们学习了各种成本法,其中的大部分成本法大家在MA的课程过程中都已经接触过,本部分重难点知识点的梳理老师分为三个部分进行。

AC/MC/ABC;在AC下存货的估值用的是full production cost,其中的Fixed production overheads需要通过OAR进行分摊。就是由于这个OAR,带来一系列问题。首先,它和pre-determined OAR之间的差异,产生了under/over absorption,需要调整cost of sales;其次,管理者可能会通过调节产量来操纵利润,MC在存货估值时只计算variable production cost,可以在一定程度上解决这个问题;最后,OAR的分母activity level有一个共性,都是volume related,这会导致低产量的产品成本被低估,高产量产品成本被高估,ABC在一定程度上解决这个问题。

Throughput accounting;在TA下,真正的变动成本只有direct material,direct labor和variable overheads与fixed overheads一并称作Operational expenses或者Total Factory costs sales。企业要使利润******化,只需要使Throughput******化,可以通过TOC的5个步骤来应对bottleneck。Throughput accounting ratio的分子分母是由两个不同公式构成,企业可以按照TPAR或者throughput per factory hour的顺序安排生产。

Target costing/life-cycle costing/Environmental management accounting;Target costing下进行成本控制的7步骤,在缩小cost gap时,不能损害customers‘perceived value,Target costing很难运用在service industry,而不是不能;life-cycle costing考虑产品整个生命周期里的所有成本;Environmental management accounting要熟记并能区分4种管理环境成本的方法,Flow cost accounting(也叫做MFCA)把material flows分成:material,system and delivery and disposal,ABC中可以归集到joint cost centres是environment-related costs,没有办法归集的是environment driven costs。

Part C

CVP analysis是基于MC进行的,也被称作盈亏平衡分析,公式的推导的出发点是contribution=fixed cost,单个产品的P/V chart中profit线的斜率取决于横坐标,如果横坐标是sales,那么斜率是C/S ratio,如果是sales volume,那么斜率是contribution per unit,多个产品profit线的斜率是C/S ratio。加权平均的计算要用total/total,比如Weighted-average contribution/Sales ratios等于total contribution/total sales。

Limiting factor analysis也是基于MC进行的,单个产品limiting factor analysis原理与TA类似,按照contribution per unit of the scarce resource。在稀缺资源约束下进行make or buy决策时比较的不同产品的extra cost of buying per saved scarce resource。企业愿意为稀缺资源支付的******的价格等于shadow price+normal price。

Pricing,当PED>1时,企业可以通过降价来提高收入,但对利润的影响是不确定的;当PED<1时,企业可以通过提价来提高收入,同时也可以增加利润。Demand-based pricing抓住MR=MC,Cost-plus pricing中区分marginal cost,full production cost和full sales cost,还要会区分mark up和profit margin。定价策略当中,当无法确定产品的PED时,适用Market-skimming pricing。

Relevant costs三个特征是future,cash flow和Incremental,只有同时满足这三个条件才是相关成本。确定Minimum price of a one-off order/contract时,要会计算Machinery using costs,materials和labours的相关成本,当full capacity且企业无法找到新的人工时,此时labour的相关成本VC+lost contribution。

Sensitivity analysis中一个常见的考察方式是利润敏感性分析,在计算利润为零时的销售数量时要使用CVP的公式。碰到Pay-off table时,首先要分清楚哪组数据是option,哪组数据是situation,再进行计算。EV属于risk neutral,Maximax属于risk seeker,Maximin和Minimax Regret是risk averse。

Part D

Feedforward control是基于forecast results做出的。ZBB的编制有三个步骤,相较于commercial organisation,ZBB更加适用于public sector。Flexible budgets有两种形式,一种是在期初预测different levels of activity,一种是在期末根据实际的产销量在来编制,也叫做flexed budget。

The learning rate有两种考核方式,一种是根据它的定义进行考察,即表格法,还有一种是按照公式Y=aXb。当到达steady state后,企业的learning effect会停止。

Ideal standard不允许任何的浪费和低效行为,Attainable standard(expected standard)允许生产过程中合理的中断损耗,Basic standard一经制定不会轻易发生改变,主要是用来展示trends的。Standard costing不适用于JIT和TQM。

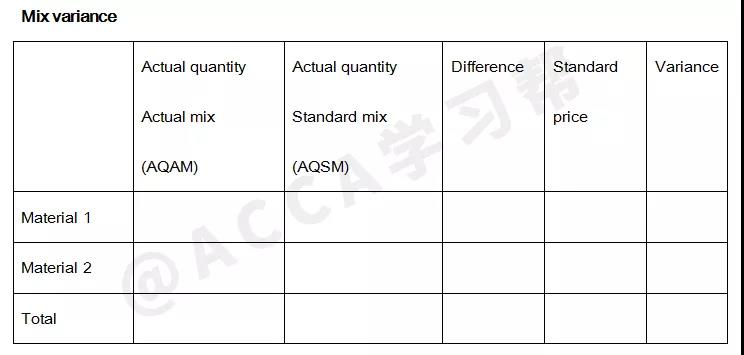

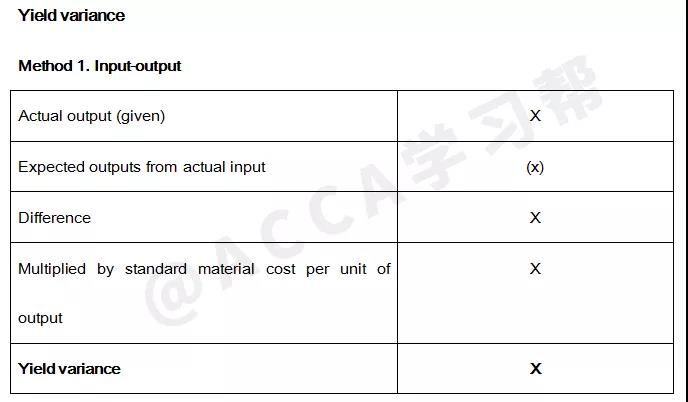

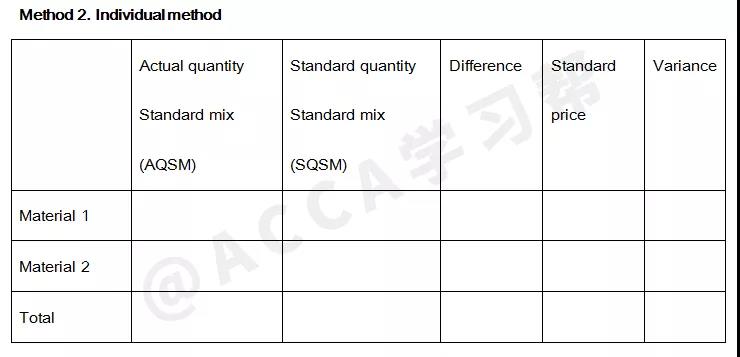

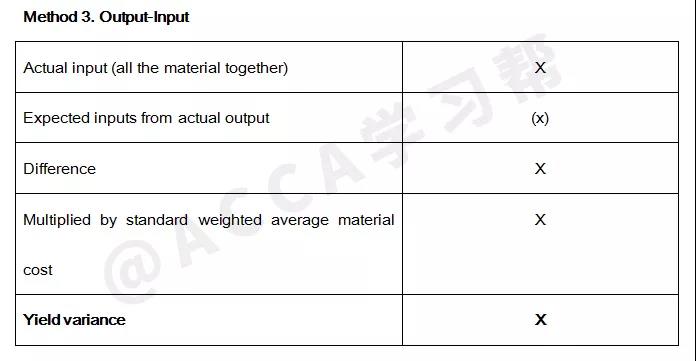

Materials yield variances中的SQ指的是实际产量下的标准原材料用量,Materials mix and yield variances计算公式如下:

Original和revised的差异是planning,revised和actual之间的差异是operational,基本的计算公式和MA课程所学一样,变化的只是括号内部的数值,括号外部的数值不发生变化。

Part E

Fitzgerald and Moon’s building block model中Dimension 6个方面,financial performance(profit),competitiveness是downstream results;quality,resource utilization,flexibility和innovation是upstream determinants。

使用Opportunity cost来确定transfer price时,******价格是external market price和net marginal revenue的低者。

推荐:考生都在用的ACCA资料>>【领取2023ACCA完整资料】 (资料包含ACCA必考点总结,提升备考效率,加分必备)

版权声明:

1、凡本网站注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

2、经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

3、本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

4、如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

分享到:

急速通关计划

ACCA全球私播课

周末面授班

其他课程

报考指南

******ACCA备考机经

价值1288元 考试必备资料 免费领取 高顿ACCA研究院******出品

价值1288元 考试必备资料 免费领取 高顿ACCA研究院******出品

领取ACCA资料包

大家都在看

-

阅读(9579)

阅读(9579) -

阅读(9083)

-

阅读(9068)

-

阅读(8764)

-

阅读(8739)

日排行 • 周排行

- 1 acca课程体系?acca考试具体内容有哪些?

- 2 ACCA FM | NPV和IRR两大评估方式+对比

- 3 acca考试具体内容有哪些?

- 4 acca考出来对进四大有帮助吗?

- 5 ACCA让我不再迷茫,打开全新视野!

- 6 超详细ACCA报考流程

- 7 ACCA F2重要考点解析

- 8 FA之Provision如何拿满分丨ACCA Cloud

- 9 ACCA知识点:增值激励计划

- 10 ACCA考试科目这盘“大餐“怎么搭配最“营养”

- 1 2023年ACCA考试科目通过率排名:哪些科目最容易通过?

- 2 2024年参加12月acca考试带什么?准考证可以打印了吗?

- 3 2024年accaf1裸考能过吗?历年通过率多少?

- 4 定了!2023年acca要考几年能考下来?要考几科才可以拿出去面试?

- 5 2024年acca要考几门?按什么顺序考?

- 6 2023年申请acca免考科目的条件?最多可以免考几门科目?

- 7 2023年哪些大学财会专业比较好?没错了,就是这几所!

- 8 acca学姐来解答2023年acca是什么考试?各科目全称是什么?

- 9 速看!2023年会计学acca是什么意思?一文教你看懂!

- 10 定了!2023年acca考位满了还有可能报上吗?

-

ACCA考试热门词

-

ACCA内部备考资料高顿ACCA为您免费提供全新ACCA资料,包括历年考题、考官报考、考官文章、考纲解析、学霸笔记、内部讲义等,同时还助您了解新学员报名注册指南、机考报考考试引导、OBU&UOL申请攻略等,点击免费获取。

-

- ACCA常见问题

- ACCA推荐阅读

- ACCA考试资讯

- ACCA原创文章

- ACCA学霸分享

- ACCA常见问答

-

- 关于高顿

- 官方白金级认证

- 新******战略合作伙伴

- 前程无忧战略合作伙伴

扫码加入ACCA全国考友群