AA(F8)| Provision and contingencies 知识汇总

- 2020年03月16日

- 14:33

- 来源:ACCA学习帮

- 阅读:(142)

2024ACCA备考资料

- 财务英语入门

- 历年考题答案

- 2024考纲白皮书

- 2024考前冲刺资料

- 高顿内部名师讲义

- 高顿内部在线题库

摘要:今天帮主邀请来Vicky.Feng老师为大家讲解Provision and contingencies的汇总,大家仔细听讲~ Hello大家好,欢迎来到今天AA科目的微讲堂,由于AA科目有很多细碎的知...

今天帮主邀请来Vicky.Feng老师为大家讲解Provision and contingencies的汇总,大家仔细听讲~

Hello大家好,欢迎来到今天AA科目的微讲堂,由于AA科目有很多细碎的知识点,在这里老师给大家做了关于Provision and contingencies的汇总哦~

Provision的三个确认条件:

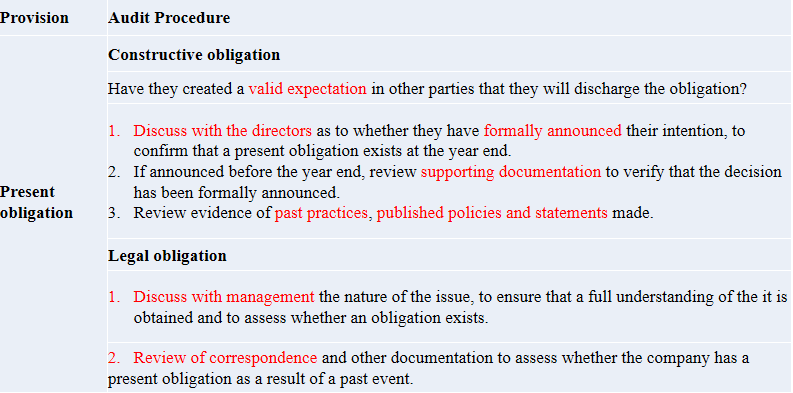

01 Present obligation现有的义务

确定过去的事项导致了这家公司现在存在一个义务,义务分为两种,一个是legal obligation法定义务,指的是因为合同导致的义务,一个是constructive obligation推定义务,因为之前的行为导致人们对他有一个期待,觉得他依旧会这么做。

针对不同的义务,我们会分别采取不同的措施:

推定义务:

√跟董事会讨论,看看他们是否有正式宣布过

√如果宣布过,审阅一些支持性文件

√看一下过去的行为和公开的政策等

法定义务:

√跟管理层讨论问题的实质,确保充分理解

√审阅往来信函去评估是否有现有的义务

02 Probable可能性

也就是极有可能导致未来现金流的流出,这个可能性要大于50%

√审阅期后付款事项,看一下有没有真的付款

√跟管理层讨论过去一些相似的案例

√审阅董事会决议以及往来信函,确定可能性

√询问公司的律师关于官司胜诉的可能性

√获得管理层声明书

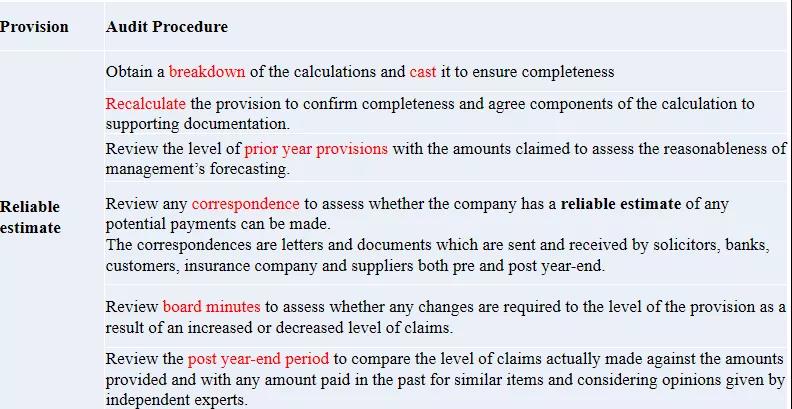

03 Reliable estimate金额可以可靠计量

只有同时满足了这三个条件,才能被确认为provision,缺一不可,如果有一个或者多个条件没有满足的时候,那就是contingent liabilities,provision会出现在资产负债表的科目里面,或有负债不在报表中,只会披露出来。

√获得计算的明细并加总,查完整性

√重新计算provision

√审阅前一年的provision

√审阅往来信函

√审阅董事会决议

√审阅年后实际的金额和去年类似案件进行对比

以上就是对于这个知识点的汇总和记忆方法,希望大家可以更好的理解和掌握,我们下期再见啦~

推荐:考生都在用的ACCA资料>>【领取2023ACCA完整资料】 (资料包含ACCA必考点总结,提升备考效率,加分必备)

版权声明:

1、凡本网站注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

2、经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿ACCA”或“来源高顿、ACCA学习帮”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

3、本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

4、如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

分享到:

急速通关计划

ACCA全球私播课

周末面授班

其他课程

报考指南

最新ACCA备考机经

价值1288元 考试必备资料 免费领取 高顿ACCA研究院独家出品

价值1288元 考试必备资料 免费领取 高顿ACCA研究院独家出品

领取ACCA资料包

大家都在看

-

阅读(9579)

阅读(9579) -

阅读(9083)

-

阅读(9068)

-

阅读(8764)

-

阅读(8739)

日排行 • 周排行

- 1 2023年ACCA考试科目通过率排名:哪些科目最容易通过?

- 2 2024年参加12月acca考试带什么?准考证可以打印了吗?

- 3 2024年accaf1裸考能过吗?历年通过率多少?

- 4 定了!2023年acca要考几年能考下来?要考几科才可以拿出去面试?

- 5 2024年acca要考几门?按什么顺序考?

- 6 2023年申请acca免考科目的条件?最多可以免考几门科目?

- 7 2023年哪些大学财会专业比较好?没错了,就是这几所!

- 8 acca学姐来解答2023年acca是什么考试?各科目全称是什么?

- 9 定了!2023年acca考位满了还有可能报上吗?

- 10 2024年cpa和acca区别大吗?体现在哪些地方?

- 1 2023年ACCA考试科目通过率排名:哪些科目最容易通过?

- 2 2024年参加12月acca考试带什么?准考证可以打印了吗?

- 3 2024年accaf1裸考能过吗?历年通过率多少?

- 4 定了!2023年acca要考几年能考下来?要考几科才可以拿出去面试?

- 5 2024年acca要考几门?按什么顺序考?

- 6 2023年申请acca免考科目的条件?最多可以免考几门科目?

- 7 2023年哪些大学财会专业比较好?没错了,就是这几所!

- 8 acca学姐来解答2023年acca是什么考试?各科目全称是什么?

- 9 速看!2023年会计学acca是什么意思?一文教你看懂!

- 10 定了!2023年acca考位满了还有可能报上吗?

-

ACCA考试热门词

-

ACCA内部备考资料高顿ACCA为您免费提供全新ACCA资料,包括历年考题、考官报考、考官文章、考纲解析、学霸笔记、内部讲义等,同时还助您了解新学员报名注册指南、机考报考考试引导、OBU&UOL申请攻略等,点击免费获取。

-

- ACCA常见问题

- ACCA推荐阅读

- ACCA考试资讯

- ACCA原创文章

- ACCA学霸分享

- ACCA常见问答

-

- 关于高顿

- 官方白金级认证

- 新东方战略合作伙伴

- 前程无忧战略合作伙伴

扫码加入ACCA全国考友群